子ども・子育て支援新制度へ移行した幼稚園・認定こども園では、保護者が基本保育料のほかに、教育・保育の質の向上を図るための「特定負担金」や、施設利用で通常必要とされる「実費徴収」などを支払う仕組みになっています。

今回は、子ども・子育て支援新制度の内容や、実費徴収・特定負担額について詳しくチェックしていきましょう。

この記事のもくじ

子ども・子育て支援新制度とは?

日本の子ども・子育てをめぐるさまざまな課題を解決するために、「子ども・子育て支援法」という法律が2012年にできました。

この法律(と関連する法律)に基づいて2015年に本格スタートしたのが、「子ども・子育て支援新制度」です。

「子ども・子育て支援新制度」は、幼児期の学校教育や保育、地域の子育て支援の量の拡充・質の向上を進めていくことが目的です。

この新制度を実施するため、消費税が10%になった際の増収分から、毎年7000億円程度が充てられています。

それでは、具体的にどんな施策や取り組みが行われているのでしょうか?

子ども・子育て支援新制度の取り組み①

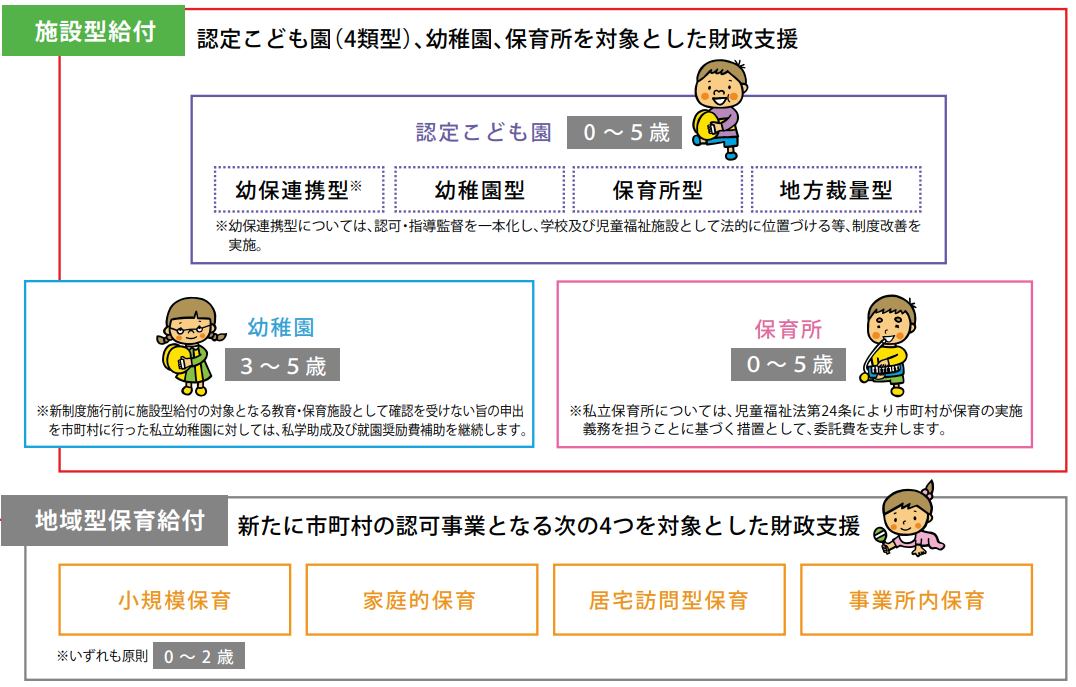

「施設型給付」「地域型保育給付」の創設

これにより、市町村の確認を受けた施設・事業に財政支援が行われるようになりました。

子ども・子育て支援新制度の取り組み➁

市町村が実施主体となる

地域のニーズに基づいて、市町村が幼児期の学校教育・保育・子育て支援を提供する計画を策定、給付・事業を実施し、国・都道府県は実施主体の市町村を重層的に支える仕組みができました。

つまり、子ども・子育て支援新制度の取り組みは、市町村が主体ということになります。

事業者が施設型給付・委託費、地域型保育給付を受けるためには、市町村の確認を受ける必要があります。

子ども・子育て支援新制度の取り組み③

認定こども園制度の改善

認定こども園法が改正され、「幼保連携型認定こども園」は、「学校及び児童福祉施設としての法的位置付けを持つ単一の施設」として創設されるようになりました。

財政措置としては、認定こども園、幼稚園、保育園を通じた共通の「施設型給付」で一本化し、市町村が子ども・子育て支援法に基づき、給付を行っていきます。

これにより、消費税を含む安定的な財源を確保できるようになるようです。

子ども・子育て支援新制度の取り組み④

地域の子育て支援を充実させる

地域の実情に応じた子育て支援を充実させることも、子ども・子育て支援新制度の取り組みの一つです。

具体的には、一時預かり事業、放課後児童クラブ、地域子育て支援拠点事業といった「地域子ども・子育て支援事業」を、市町村子ども・子育て支援事業計画に従って実施していきます。

また、子育て家庭の個別ニーズを把握し、教育・保育施設・地域子育て支援事業などを利用する際の「情報集約・提供」「相談」「利用支援・援助」を行う「利用者支援事業」も実施します。

子ども・子育て支援新制度の実費徴収・特定負担額とは?

子ども・子育て支援新制度では、実施主体である市町村が、世帯の所得の状況そのほかの事情を勘案して「利用者負担(保育料)」を定めることになっています(国が定める水準を限度として)。

市町村は各自が定める利用者負担以外に、「実費徴収」「特定負担額」などを徴収できます。これらはどちらも「公定価格では賄いきれない費用があった場合に保護者に負担をしてもらう費用」です。

どんな使用目的や、具体的な使用例が想定されるのでしょうか。

子ども・子育て支援新制度の実費徴収・特定負担額とは?①

実費徴収とは「施設利用で通常必要とされる経費」

実費徴収は、教育・保育施設の利用において通常必要とされる経費です。

実費徴収の例

日用品、文房具など物品のうち、個人に所有させて使用するもの

【例】スモック、制服、文房具、教材、歯ブラシ、コップ

行事へ参加する費用のうち、1人あたりの金額を明示し、個人に請求できるもの

【例】遠足代(動物園等の入園料)、行事参加代(夏祭り食券、銭湯代など)、交通費

1号認定児童の給食費…主食材料費(穀物、パン、麺類)および副食材料費(おやつや牛乳、お茶代含む)

教育・保育施設に通う際に提供される便宜に要する費用

【例】通園バス代

その他施設の利用において通常必要な便宜に要する費用

【例】保険代

これらは、施設の種類や子どもの認定区分によらず、各施設・事業所の判断で実施することができます(徴収する場合は保護者の同意が必要です)。

子ども・子育て支援新制度の実費徴収・特定負担額とは?➁

特定負担額とは「教育・保育の質の向上のために必要な対価」

特定負担額(上乗せ徴収)とは、教育・保育の質の向上のために必要な対価のことです。

具体的には、国や自治体で定めた教職員配置基準を超えて配置したときの人件費代、施設の環境維持・向上のため費用を指します。

- 建て替え費用、修繕のための費用、積立

- 冷暖房費………公定価格の冷暖房費加算(児童1人あたり月額 110 円)で不足する部分

- 教材費…………教育保育の質向上に関わる教材、共用の教材で質向上の対価として徴収するもの、在庫品

- 教員等人件費…質向上の対価として徴収し、公定価格+向上支援費で不足する人件費

- 公定価格+向上支援費で不足する1号認定児童の給食に係る人件費・光熱水費

- 行事費…………引率者の旅費など、実費徴収では徴収できないもの

実費徴収と違って、一目で分かるような直接的な費用でないため、金額設定や名目が難しいようです。

子ども・子育て支援新制度の実費徴収・特定負担額の注意点

実費徴収も、上乗せ徴収も、金額を設定する際には保護者に説明したり同意を得たりしなければなりませんが、ほかにもさまざまな配慮が必要です。

保護者との不要なトラブルを避けるために、どんな注意点があるでしょうか。

子ども・子育て支援新制度の実費徴収・特定負担額で注意すべきこと①

実費徴収の注意点

- 必要最小限の金額を把握した上で徴収額を決定すること

- 事前に保護者に知らせること

- 保護者から同意を得ること

実費徴収は、必要最小限の金額でなければなりません。

物品の相場を調べるなどして徴収額を決めることが求められます。

また、実費徴収する項目や金額は、各施設で「施設のホームページ」「施設見学」にて事前に説明しなければなりません。

前年度から徴収項目や金額が変更になる場合は、在園児の保護者にも必ず説明してください。

具体的な金額が決まっていない場合は「○○円程度」「○○円~○○円」という説明でも構いません。

保護者へ周知し、同意を得た上で徴収しましょう。

子ども・子育て支援新制度の実費徴収・特定負担額で注意すべきこと①

特定負担額の注意点

- 特定負担額の項目や金額は、できるだけ細かく記載する

- 事務処理の際は実費徴収と特定負担額を区別する

特定負担額は、できるだけ細かくの項目や金額を記載しなければなりませんが、質の向上を図る上で柔軟に対応できるよう、まとめて徴収しても構いません。

ただし、実費徴収は補足給付の対象となるため、事務処理の際は実費徴収と特定負担額を区別しておく必要があります。

保護者に説明する際には、理解しやすいように重要事項説明書にまとめて記載しても構いません。

地域によっては実費徴収・特定負担額を補助

2019年に幼児教育が無償化され、幼稚園・保育所・認定こども園などを利用する3~5歳の子どもたち、0~2歳の住民税非課税世帯の子どもたちの利用料が無料になっています。

ただし無償化されたのは主に「利用料(保育料)」で、実費徴収・特定負担額は無償化の対象ではありません。

ただし、地域によっては、入園時にかかる特定負担額の一部が補助されるケースもあります。

特定負担額の一部を補助している地域の例を紹介します。

| 対象 |

|

|---|---|

| 4万5000円(限度額) |

| 対象 |

入園料 相当 |

入園料相当を除く |

|---|---|---|

|

所得割 課税額 以下の 世帯 |

所得制限なし ※家族の所得や家族構成により、補助額が異なる |

|

| 5万円 |

非課税世帯、所得割非課税世帯、世帯区分3のうちひとり親世帯等…9200円(第一子) 所得割課税額256,300円を超える世帯…7800円(第一子) ほか |

そのほか、東京都の大田区や板橋区などでも特定負担額の一部を補助しています。

対象や上限額は地域によって異なるので、詳しくは各自治体のホームページを参考にしてみてください。

実費徴収・特定負担額は施設の運営・教育の質の向上に欠かせないモノ

実費徴収は、教育・保育施設の利用において通常必要とされる経費です。

特定負担額は、教育・保育の質の向上のために必要な対価を指します。

どちらも施設の運営、教育の質の向上に欠かせないものです。

保護者との不要なトラブルを避けるために、保護者へ周知し、許可を得た上で徴収しましょう。

内閣府「私立幼稚園・認定こども園に係る利用者負担について」

文部科学省「子ども・子育て支援新制度の解説資料」

横浜市「子ども・子育て支援新制度へ移行した幼稚園・認定こども園における実費徴収・特定負担額について」

ツールを取り入れて工夫すれば、保育環境は絶対に良くなる。

ツールを取り入れて工夫すれば、保育環境は絶対に良くなる。

保育士に選ばれる園になるための働き方改革と「ホワイト環境」の作り方

深刻化する保育士不足の中、人材の確保と定着は園の存続を左右する最大の経営課題です。素晴らしい保育理念を掲げていても、現場の保育士が疲弊していては、子どもたちに質の高い保育を提供し続けることは不可能です…

「時間がない」を言い訳にしない。小さな積み重ねで変わる、保育の質と“学びの好循環”

質の高い保育をしている園は、日常の業務の中に「学び」を自然に溶け込ませています。時間や予算をかけなくてもできる、明日からの「職員研修」と「園内での学び合い」のヒントを紹介します。

職員室の空気が重い…チームの絆を深める「対話」のヒント

「なんとなく職員室の空気が重い」「情報の伝達ミスが続いている」「特定の職員同士がギクシャクしている…」 子どもたちの笑顔を守る保育の現場で働く「大人たち」の人間関係に悩まれる経営者や園長先生も多いよう…